به گزارش آفتاب صبح، به نقل از خبرگزاری ایسنا، با توجه به اهتمام جدی رئیس جمهور شهید آیتالله رئیسی مبنی بر تسهیلگری در پرداخت تسهیلات ازدواج و فرزندآوری شبکه بانکی از ابتدای دولت سیزدهم تاکنون ۴۵۷ همت به بیش از چهار میلیون و ۲۰۲ هزار و ۳۲۹ متقاضی در قالب تسهیلات ازدواج و فرزند آوری پرداخت کرده است. همچنین طی این مدت ۳۶.۴ همت تسهیلات ودیعه مسکن به ۴۶۴ هزار و ۴۳ متقاضی پرداخت شده است.

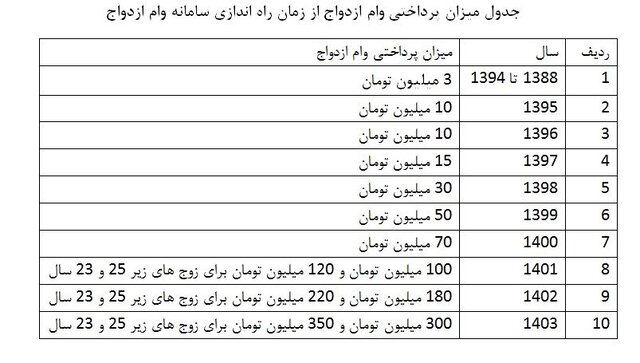

از سال ۱۳۸۸ بود که در راستای حمایت از جوانان برای تامین بخشی از نیازهای آنها در آستانه تشکیل زندگی شبکه بانکی به طور رسمی به پرداخت وام ازدواج ورود پیدا کرد. بر این اساس وام ازدواج در قالب تسهیلات قرضالحسنه و با کارمزدی حدود چهار درصد به زوجین اعطا میشود.

در آغاز راهاندازی سامانه وام ازدواج ۱۱ بانک دولتی حضور داشتند اما در ادامه و طی سالهای اخیر با مشارکت بیشتر این تعداد به ۳۲ بانک، موسسه مالی و صندوق در سال ۱۳۹۶ افزایش یافت.

مبلغ وام ازدواج تا پایان سال ۱۳۹۴ و حتی تا سه ماه ابتدایی سال ۱۳۹۵ با وجود نوساناتی که در اقتصاد ایران رخ داد و حتی تورمی که تا ۴۵ درصد نیز رفته بود، تغییری نداشت و تا سه میلیون تومان باقی ماند، ولی در بودجه سال ۱۳۹۵ مبلغ وام ازدواج به یکباره با رشد سه برابری همراه شد و به ۱۰ میلیون تومان رسید. این رقم تا سال ۱۴۰۳ به ۳۰۰ میلیون تومان و ۳۵۰ میلیون تومان برای زوج های زیر ۲۵ و ۲۳ سال پرداخت می شود.

لازم به ذکر است که تسهیلات قرض الحسنه فرزندآوری نیز از سال ۱۴۰۱ به تکالیف شبکه بانکی افزوده شد. تکلیفی که طبق قانون نوزادان متولد سال ۱۴۰۰ را نیز دربر میگرفت. لذا بر اساس ماده ۱۰ قانون حمایت از خانواده و جوانی جمعیت و به منظور تحقق بند «ث» ماده (۱۰۲) قانون برنامه پنجساله ششم توسعه، اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران، بانک مرکزی جمهوری اسلامی ایران مکلف است برای متولدین سال ۱۴۰۰ به بعد، از طریق کلیه بانک ها و مؤسسات اعتباری از محل پس انداز و جاری قرض الحسنه نظام بانکی و حذف تسهیلات قرض الحسنه ازدواج متقاضیان بالای ۵۰ سال سن، نسبت به پرداخت «تسهیلات قرض الحسنه تولد فرزند» اقدام نماید.

حمایت از خانواده و طرح جوانی جمعیت

بر اساس بند (ث) تبصره (۱۳) قانون بودجه سال ۱۴۰۳ کل کشور نیز بانک مرکزی جمهوری اسلامی ایران مکلف شده تا مطابق با قانون حمایت از خانواده و جوانی جمعیت و قوانین مربوط به ایثارگران از محل سپردههای قرضالحسنه اعم از جاری و پسانداز شبکه بانکی پس از کسر سپرده قانونی حداقل دو میلیون میلیارد ریال به قرضالحسنه ازدواج، فرزندآوری و ودیعه یا خرید یا ساخت مسکن و دیگر موارد ذکرشده در قوانین فوق، اختصاص داده و از طریق بانکهای عامل (به تشخیص هیئت عالی بانک مرکزی جمهوری اسلامی ایران) پرداخت شود.

با توجه به تاکید قانون مبنی بر تعیین سقف اعتبار این تسهیلات در هیئت عالی بانک مرکزی جمهوری اسلامی و با عنایت به اینکه در قانون بانک مرکزی هیئت عالی بانک مرکزی جمهوری اسلامی جایگزین شورای پول و اعتبار خواهد شد و این قانون از خرداد ماه اجرایی میشود، لذا بانک مرکزی به منظور جلوگیری از توقف فرآیند پرداخت تسهیلات اعتبار پرداخت تسهیلات ازدواج و فرزند آوری را به صورت یک دوازدهم به شبکه بانکی ابلاغ کرده است تا سقف اعتباری در هئیت عالی بانک مرکزی تصویب شود.

پرداخت ۱.۵۸ همت تسهیلات ازدواج در سال ۱۴۰۲

براساس قانون بودجه سالجاری سقفهای فردی تسهیلات قرضالحسنه ازدواج به مبالغ ۳۰۰۰ و ۳۵۰۰ میلیون ریال تعیین شده که نسبت به سقفهای فردی سال ۱۴۰۲ به میزان ۱.۶ برابر افزایش یافته است. مبالغ مذکور برای خانواده های معزز شاهد و جانبازان (حسب ماده ۵۰ قانون خدمات رسانی به ایثارگران) به مبالغ ۶۰۰۰ و ۷۰۰۰ میلیون ریال افزایش مییابد. این بانک اعلام کرده که در سال ۱۴۰۲ حدود ۷۷۳ هزار فقره به مبلغ ۱۵۸۰ میلیارد ریال تسهیلات ازدواج پرداخت کرده است.

بر اساس آمار موجود هم اکنون در دو بخش تسهیلات ازدواج و فرزندآوری بالغ بر ۶۸۴ هزار نفر در صف دریافت تسهیلات هستند. برآوردها نشان می دهد که شبکه بانکی برای پاسخگویی به این افراد در صف و متقاضیان بالقوه سالجاری باید به سه میلیون و ۸۰۰ هزار نفر تسهیلات قرض الحسنه ازدواج و فرزندآوری پرداخت کند.

نیاز ۸۰۰ همتی برای تامین منابع تسهیلات قرض الحسنه و ازدواج

شمسالدین حسینی، نماینده مردم تنکابن در مجلس شورای اسلامی با اشاره به ضرورت توجه به منابع و مصارف در زمان قانونگذاری میگوید بر اساس مصوبه مجلس امسال باید به ۳.۴ میلیون نفر تسهیلات قرض الحسنه ازدواج و فرزند پرداخت شود که این تعداد با احتساب متقاضیان در صف سال گذشته به ۳.۸ میلیون نفر میرسد و صفر شدن این صف نیازمند بیش از ۸۰۰ همت منابع است. حال آنکه کل منابع قرض الحسنه در اختیار شبکه بانکی در سالجاری ۳۰۰ همت است.

بر اساس قوانین بودجه سالیانه کشور، پرداخت وام قرضالحسنه در بانکها باید از محل منابع قرضالحسنه باشد. بنابراین تمام وامهای پرداختی به صورت قرضالحسنه از محل سپردههای قرضالحسنه مردمی در بانکها و اقساط وصولی تسهیلات قرضالحسنه قبلی پرداخت میشود، این در حالی است که شبکه بانکی در سالهای اخیر به دلایلی با کاهش منابع قرض الحسنه مواجه شده اند.

از این رو بانک ها با توجه به محدودیت منابع قرض الحسنه توان کمتری در پرداخت این تسهیلات دارند در حالیکه براساس قوانین بودجه ای و با توجه به تقاضای بالای جوانان هر ساله مبلغ این وام ها به طرز قابل توجهی افزایش یافته است. طی سالهای گذشته فقط در تکلیف اعطای وام ازدواج، سالانه حدود یک میلیون نفر از شبکه بانکی وام ازدواج گرفتهاند.

لذا با در نظر گرفتن متقاضیان قبلی و همچنین ازدواجهای جدید که در سالجاری نسبت به ثبتنام در سامانه مربوطه اقدام میکنند، صفر شدن صف این تسهیلات از لحاظ فنی امکانپذیر نیست. با نگاهی به این اعداد و ارقام متوجه رشد تسهیلات اعطایی شبکه بانکی در زمینۀ ازدواج میشویم. متغیر تعیینکنندۀ مهمی که سیاستگذاران در اعطای وامها به ویژه وام ازدواج باید به آن توجه کنند، سیاستهای کنترل نقدینگی و محدودیتهای مربوط به سپردههای مردمی در بانکها است. سوال مهمی که پیش میآید این است که آیا مجلس سقف پرداخت تسهیلات را متناسب با مبلغ وام بالا می برد و آیا این اقدام، تناسبی با میزان سپردهها که منبع بانکها برای پرداخت تسهیلات هستند، دارد؟

«حساب دیداری ریالی» بانکها نزد بانک مرکزی نیز عامل مهم دیگری است که در پرداخت تسهیلات ازدواج از سوی بانک ها مهم به نظر میرسد. اگر بانکی بخواهد وام پرداخت کند، مهم نیست چقدر منابع سپرده دارد، بلکه مهم این است که حجم سپردههای دیداری ریالی(ذخایر مازاد) بانک، نزد بانک مرکزی چقدر است. در این میان، قانونگذاری که تسهیلات تکلیفی برای بانک تعیین میکند، حتماً باید دولت را مکلف کند که از محل خط اعتباری خود، حساب دیداری ریالی بانکها را شارژ کند. اما باید پذیرفت که چون این ارقام سنگین است، کار را برای بانک مرکزی مشکل میکند.